Wer die Herausforderung sucht, der muss auch mit den Konsequenzen leben. Unfälle beim Klettern, Fußball, Biking oder Skateboarden können schwere, dauerhafte Schäden hervorrufen. Die Behandlungskosten für solche Unfälle werden nicht von der gesetzlichen Unfallversicherung übernommen. Daher sollte man vor allem als Outdoorfan und Freizeitsportler über den privaten Unfallschutz nachdenken.

Warum die gesetzliche Unfallversicherung bei Freizeitunfällen nicht ausreichend ist

Wenn einem auf dem Weg zur Arbeit oder bei der Arbeit etwas passiert, dann ist man über die gesetzliche Unfallversicherung abgesichert. Der gesetzliche Leistungsträger (also die Berufsgenossenschaften oder die gesetzlichen Unfallkassen) springt dann finanziell ein, um die Arbeitskraft des Verunfallten schnell wieder herzustellen. Der Unfall muss sofort dem Arbeitgeber und der Krankenkasse als Arbeits- oder Arbeitswegeunfall gemeldet werden.

Als Arbeitsunfall gelten darüber hinaus auch Unfälle, die passieren bei:

- Ausübung eines Ehrenamtes

- Pflege eines nahen Angehörigen im eigenen Wohnhaus

- Schul- oder Kitabesuch

- Hilfeleistung nach einem Verkehrsunfall

Bei den oben genannten Bereichen sollte man aufpassen, denn hier ist nicht jeder Unfall versichert. Ein Gericht erkannte z. B. den Unfall, der auf dem Weg zur Kantine passierte, nicht als Arbeitsunfall an. Hier ist man auf der sicheren Seite, wenn man eine private Versicherung hat.

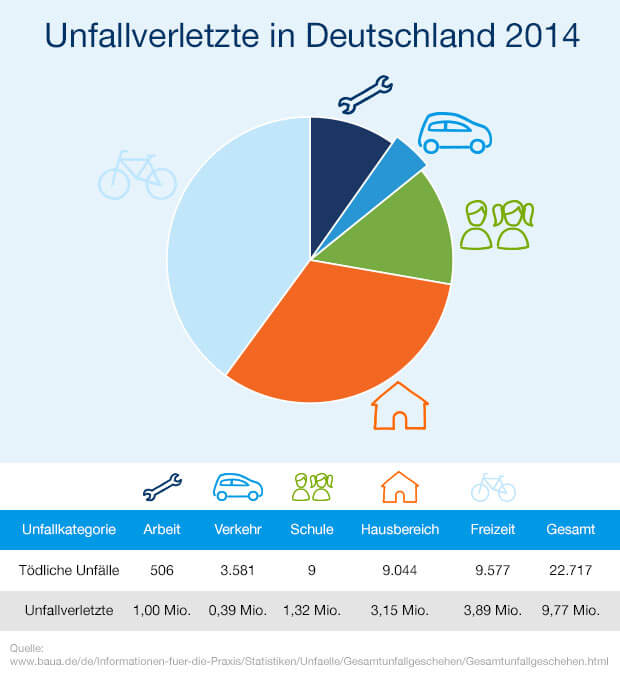

Alle anderen Unfälle, die in der Freizeit passieren, im Urlaub, am Wochenende und zu Hause, beim Sport, bei Hausarbeiten, beim Heimwerken etc. sind nicht über die gesetzliche Versicherung abgedeckt. Sinnvollen Versicherungsschutz für die Freizeit bietet die private Unfallversicherung.

Es gibt immer Risikogruppen, die bestimmten Versicherungsschutz eher benötigen als andere. Daher berate ich Sie gern unverbindlich in Sachen Unfallversicherung und Einkommensabsicherung. Hinterlassen Sie hier gern einen Kommentar oder kontaktieren Sie mich! Oder …

Die private Unfallversicherung für Freizeitsportler

Vor allem Sportunfälle werden von den meisten stark unterschätzt. Laut aktueller Auswertung des GDV passiert jeder 3. Sportunfall beim Fußball. Viele können sich nicht vorstellen, welche Kosten durch Krankenhausaufenthalte, Reha und Folgebehandlungen auf einen zukommen – das höre ich immer wieder in Gesprächen mit Freunden. Und gerade bei diesen Freizeitunfällen ist der Gesetzgeber nicht zuständig mit seinem Unfallschutz. Hier kann eine enorme Kostenbelastung auf einen zukommen, wenn man nicht privat vorgesorgt hat.

Die Vorteile der privaten Unfallversicherung

Damit Sie eine Vorstellung haben, welche Kosten anfallen können und wie Sie von einer Unfallversicherung profitieren können, nennen wir hier einige Vorteile. Je nach Tarif kann man natürlich noch einzelne Bausteine gesondert abdecken:

- weltweiter Schutz rund um die Uhr

- gilt für alle Berufs- und Freizeitunfälle, unabhängig von der Art des Unfalls

- Wahlleistung: einmalige Geldzahlung und/oder monatliche Rente, schon ab 1% Invalidität (vgl. gesetzliche Rente erst ab 20%)

- Lebenshaltungskosten nach Wegfall des Einkommens

- freie Verfügbarkeit der Geldleistung, z.B. für Umbaumaßnahmen, Haushaltshilfe, Therapien und Behandlungskosten uvm.

Die wichtigste Leistung der privaten Unfallversicherung ist die Invaliditätsleistung, dh. die Auszahlung einer einmaligen Kapitalsumme. Was das genau bedeutet und wie hoch diese sein sollte, erklären wir in einem anderen Artikel: Ist eine Unfallversicherung sinnvoll?

Wann ist eine private Unfallversicherung generell notwendig?

Aus meiner Erfahrung heraus empfehle ich allen eine private Unfallversicherung, insbesondere aber folgenden Personengruppen:

- Rentnern sowie nicht Erwerbstätigen, wie Hausfrauen und Kleinkinder, sie verfügen i.d.R. nicht einmal über den gesetzlichen Unfallschutz

- Arbeitnehmern, Schülern, Auszubildenden und Studenten, denn nur mit beruflicher Tätigkeit oder Ausbildung in Zusammenhang stehende Unfälle sind gesetzlich abgesichert

- Hauptverdienern, denn die finanzielle Lücke durch das wegfallende Haupteinkommen und die zusätzlichen Unfallkosten können nicht durch die Familie ausgeglichen werden

- Menschen mit einem erhöhten Unfallrisiko wie Freizeitsportler, Motorradfahrer usw.

- denjenigen, die aufgrund von Vorerkrankungen keine Absicherung wie z. B. eine Berufsunfähigkeitsversicherung erhalten können

Sie haben Fragen zur Unfallversicherung? Ich berate Sie gern!

Bei Arbeitsunfällen und Berufskrankheiten haben Sie einen guten Versicherungsschutz durch die gesetzliche Unfallversicherung. Bei allen Unfällen in der Freizeit sind Sie aber auf sich allein gestellt. Einen guten Tarif können Sie in der privaten Unfallversicherung schon für 15 bis 20 € monatlich erhalten.

Machen Sie unseren Risiko-Check,oder kontaktieren Sie mich einfach und wir finden gemeinsam den Schutz, der zu Ihnen passt!

Weitere Artikel zu unserem Thema Einkommenssicherung haben wir hier:

Einkommenssicherung: Haben Sie für Ihre persönliche Zukunft und Ihre Familie vorgesorgt?

Berufsunfähigkeit: Auch Superhelden sind verwundbar

Die Risikolebensversicherung: Weil Ihnen Ihre Familie am Herzen liegt

“Ziemlich beste Versicherung”: Die Dread-Disease-Versicherung

Pflegezusatzversicherung: Im Alter kann man seinen Eltern endlich etwas zurückgeben

Hitzeschutz fürs Smartphone – 7 Tipps, wie Ihr Handy den Sommer schadensfrei übersteht

Hitzeschutz fürs Smartphone – 7 Tipps, wie Ihr Handy den Sommer schadensfrei übersteht Welches Handy arbeitet am effizientesten?

Welches Handy arbeitet am effizientesten? Metaversum wird Arbeitsplätze und Arbeitsprozesse selbst verändern

Metaversum wird Arbeitsplätze und Arbeitsprozesse selbst verändern